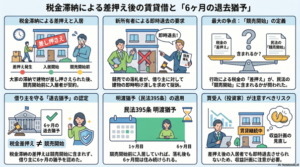

1)事件概要:

税金滞納による差押え後に借りた物件の退去猶予が争われた事案です。

2)判決裁判所と判決年月日:最高裁判所第3小法廷、平成30年4月17日。

3)事件の経緯:

1.建物の持ち主(大家さん)は、建物に抵当権を設定した後、平成24年5月に「滞納処分による差押え(税金の滞納による差押え)」を受けました。

2.その約半年後(平成24年10月)、大家さんは借り主と賃貸借契約を結び、借り主は住み始めました。その後、平成29年3月に競売(オークション)の手続きが始まり、落札者(新しい持ち主)が建物を買い取りました。

3.新しい持ち主は、借り主に対してすぐに出ていくよう裁判所に申し立てました。一審の裁判所はこれを認めましたが、二審の裁判所は「借り主は退去猶予の対象になる」として新しい持ち主の訴えを退けました。

4.これに納得できない新しい持ち主が最高裁判所へ訴えを起こした、というのが一連の流れです。

4)争点:

●民法では、競売で家が売られても「競売手続の開始前」から借りて住んでいた人には、新しい持ち主に買い取られてから6ヶ月間は退去を待ってもらえる(明渡猶予)というルールがあります(民法395条)。

●今回の最大の争点は、借り主が住み始めたタイミングが「税金滞納による差押えの後」かつ「競売手続の開始前」だった場合、この「6ヶ月の退去猶予」を受けられるのかどうか、という点です。

●つまり、「競売手続の開始」という言葉の中に、「税金滞納による差押え」も含まれるかどうかが法的に問われました。

5)裁判所の判断(結論と理由):

結論:最高裁判所は新しい持ち主の訴えを退け、「税金滞納による差押えの後に借りた人でも、競売手続きが始まる前であれば6ヶ月の退去猶予を受けられる」と判断しました(借り主の勝訴)。

理由:この「6ヶ月の退去猶予」のルールは、いきなり家から出ていくよう求められる住人の不利益を和らげつつ、新しい持ち主との利害のバランスをとるために作られたものです。

裁判所は、行政が行う「税金の滞納処分手続」と、「民事執行法に基づく競売手続」は別のものであると指摘しました。そのため、法律に書かれている「競売手続の開始」という言葉の中に「税金滞納による差押え」を含めることはできないと解釈し、借り主は保護されるべき対象にあたると結論づけました。

6)この判例が示す判断基準・法解釈:

裁判所は、民法395条が定める「6ヶ月の建物の明渡し猶予」の条件である「競売手続の開始」について、行政による「税金滞納による差押え」はこれに含まれないという明確な解釈を示しました。たとえ税金滞納で差し押さえられた後の物件であっても、実際の競売が始まる前から適法に賃貸借契約を結んで住み始めた借り主であれば、退去猶予の保護対象になるという基準を確立しました。

7)実務上の留意点(この判例から企業や個人が注意すべきこと):

競売物件の買受人(新しい持ち主)の注意点:

競売で建物を買う場合、税金滞納による差押え後に住み始めた人がいても、すぐに追い出せるわけではありません。購入後6ヶ月間は明け渡しを待たなければならないため、投資計画や利用計画にその期間を組み込んでおく必要があります。

借り主の注意点:

自分が借りようとしている物件が税金滞納などで差し押さえられていても、競売開始前であれば6ヶ月の猶予はもらえます。しかし、あくまで「猶予」であり最終的には退去しなければならないため、差し押さえや抵当権の登記がある物件を借りる際は、将来立ち退きになるリスクを十分理解して契約することが重要です。

コメント